Slimmer dan een woonlastenverzekering

Woonlastenverzekeringen zijn vaak prijzig en complex. Wij vonden dat dit anders kan. Daarom bedachten we een eenvoudig alternatief dat financiële zekerheid geeft en wél betaalbaar is: de Hypotheek Aflos Verzekering. Op deze pagina leest u meer over deze verzekering. Onderaan de pagina staan ook verschillende kennisclips die meer uitleg geven over deze verzekering.

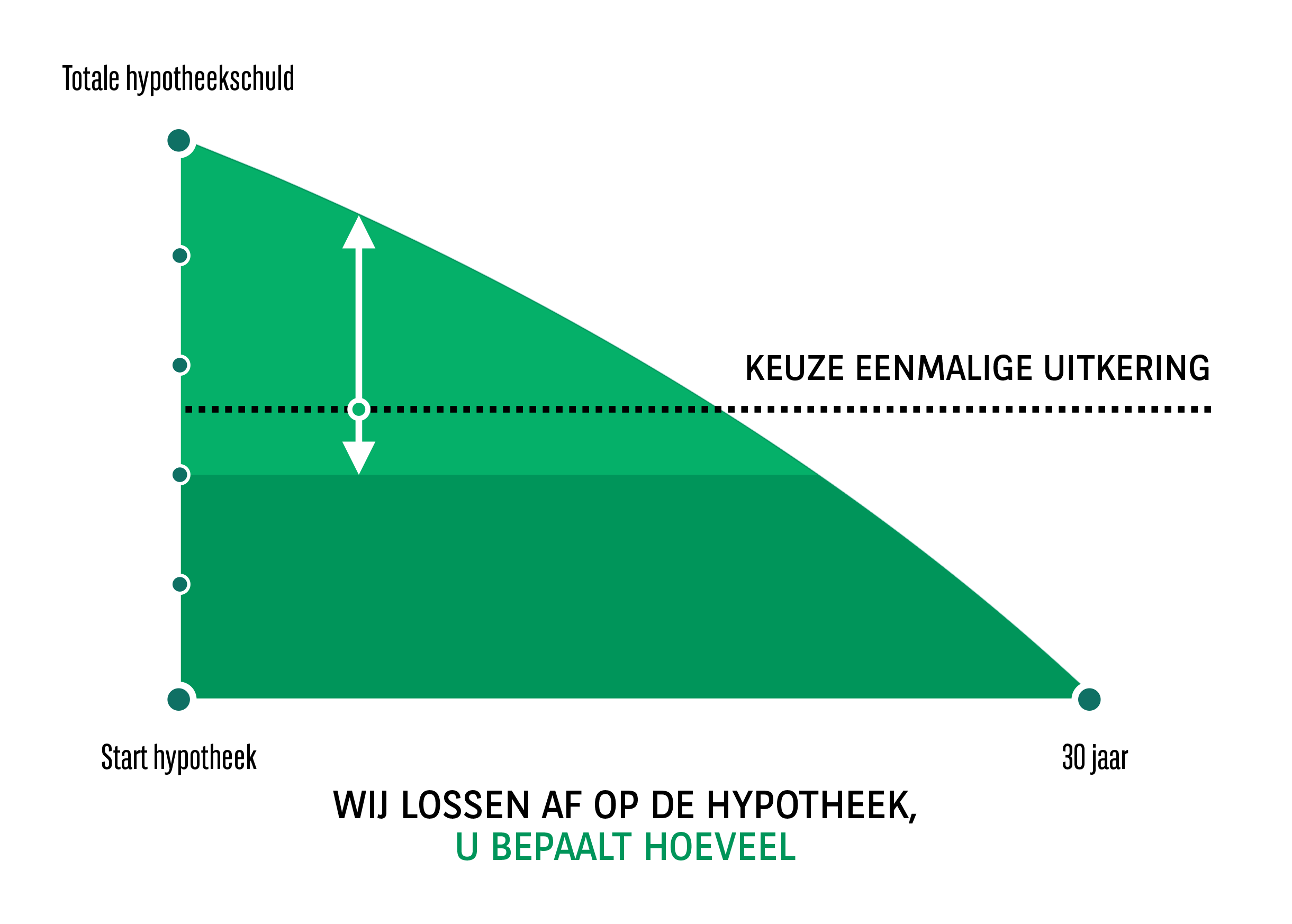

Wij lossen een groot deel van de hypotheek af

De Hypotheek Aflos Verzekering lost een groot deel van de hypotheek af als uw klant arbeidsongeschikt raakt! Hierdoor dalen de maandelijkse hypotheeklasten. En verlaagt of voorkomt uw klant een mogelijke restschuld. Dit geeft uw klant financiële flexibiliteit op het moment dat hij dit goed kan gebruiken. Uw klant kan zich aanvullend voor werkloosheid verzekeren als de verzekering wordt aangevraagd bij het afsluiten of oversluiten van een hypotheek.

De eenmalige uitkering

Snel en efficiënt aanvraagproces

Wilt uw klant vervolgens de Hypotheek Aflos Verzekering afsluiten? Dan vraagt u deze eenvoudig aan via uw hypotheeksoftware. Na het versturen van de aanvraag neemt uw klant het zelf over en rondt de aanvraag zelf online af. Hier ontvangt u vervolgens een bevestiging van. Inclusief een kopie van het verzekeringsbewijs. Snel, duidelijk en eenvoudig.Aanvullende dekking voor werkloosheid

Heeft uw klant zijn of haar hypotheek niet meer dan 3 maanden geleden (over)gesloten? Dan kan uw klant zich aanvullend voor werkloosheid verzekeren! De Hypotheek Aflos Verzekering geeft uw klant een maandelijkse uitkering bij aanhoudende werkloosheid. Heeft uw klant zijn of haar maximale aantal WW-uitkeringen van het UWV ontvangen? En is uw klant nog werkloos? Dan ontvangt uw klant maximaal twaalf maanden een uitkering van ons. Wij keren dus uit als uw klant dit het meest nodig heeft.

Voordeel bij een nieuwe hypotheek

De premie van de Hypotheek Aflos Verzekering is afhankelijk van de leeftijd en het hypotheekbedrag. U kunt de verzekering voor uw klanten aanvragen bij een nieuwe en een lopende hypotheek. Hebt u de verzekering afgesloten bij een nieuwe hypotheek dan ontvangt uw klant een korting van 15% op uw premie en dan kan deze werkloosheid aanvullend meeverzekeren. De hypotheek is een nieuwe hypotheek als de passeerdatum van de hypotheek drie maanden of minder voor de aanvraagdatum van de verzekering ligt. En natuurlijk ook als de passeerdatum van de hypotheek na de aanvraagdatum van de verzekering ligt. De dag dat een hypotheek verhoogd wordt tot het bedrag waarvoor de hypotheek eerder al was ingeschreven mag gelijkgesteld worden aan de passeerdatum. In alle andere gevallen is de hypotheek een lopende hypotheek.

Meer informatie over de Hypotheek Aflos Verzekering

De Hypotheek Aflos Verzekering is bedoeld voor mensen met een hypotheek die zich verzekeren tegen arbeidsongeschiktheid. Wie dat doet in combinatie met een nieuwe hypotheek kan eventueel werkloosheid meeverzekeren. Of dat nodig is, blijkt uit een analyse van de financiële positie in combinatie met de wensen en behoeften van de klant. Om de premie betaalbaar te houden verzekeren wij een aantal verhoogde risico's niet. Daarom hebben wij beschreven voor wie de Hypotheek Aflos Verzekering bedoeld is. Zijn onderstaande vijf kenmerken op uw klant van toepassing? Dan kan uw klant de Hypotheek Aflos Verzekering afsluiten:

- Uw klant is minimaal 18 en maximaal 54 jaar oud.

- Uw klant heeft een hypotheek met een resterende looptijd van minimaal 10 jaar.

- Uw klant woont in Nederland.

- Uw klant werkt in loondienst in Nederland met een arbeidscontract voor minimaal 16 uur in de week. En is verzekerd via de verplichte werknemersverzekeringen in Nederland.

- De rente ligt tussen de 0,10% en 5,00% (behalve bij een starterslening).

De Hypotheek Aflos Verzekering biedt een eenvoudige basisdekking voor arbeidsongeschiktheid. Dit past niet bij iedereen. Specifieke situaties vragen om maatwerkoplossingen. Bijvoorbeeld bij grote financiële gevolgen bij arbeidsongeschiktheid of werkloosheid of een verhoogd gezondheidsrisico. Is een van de onderstaande kenmerken op uw klant van toepassing? Dan kan uw klant de Hypotheek Aflos Verzekering niet afsluiten:

- Uw klant is zelfstandig ondernemer.

- Uw klant werkt minder dan 16 uur per week in loondienst.

- Uw klant heeft een fysiek zwaar en/of risicovol beroep, zoals stukadoor, dakdekker of havenarbeider.

- De BMI van uw klant is lager dan 18 of hoger dan 32.

Heeft uw klant voor de start van de verzekering al een aandoening? Dan kan uw klant de verzekering wel afsluiten. Uw klant krijgt dan alleen geen uitkering van ons als uw klant door deze aandoening arbeidsongeschikt wordt. Ook brengen bestaande aandoeningen een verhoogd risico op andere aandoeningen met zich mee. Wordt uw klant arbeidsongeschikt door deze andere aandoening? Dan krijgt uw klant van ons ook geen uitkering.

Het blijft belangrijk dat u bij bepaalde ernstige aandoeningen goed afweegt of de verzekering bij uw klant past. Bij een aantal ernstige bestaande aandoeningen is de kans groot dat uw klant hierdoor arbeidsongeschikt wordt. En dan is de kans dat uw klant een uitkering uit deze verzekering krijgt erg klein. Hierover leest u meer in het document 'Hoe gaan wij om met bestaande aandoeningen?'.

De Hypotheek Aflos Verzekering is gebaseerd op jaarcontracten. De startdatum en de einddatum van het contract staan op het verzekeringsbewijs. Minimaal twee maanden voor de vervaldatum van het contract ontvangt uw klant van ons een voorstel voor een nieuw contract. Dit doen we tot einddatum van het uitkeringsschema is bereikt. De verzekering is maandelijks opzegbaar.

Wij mogen de maandpremie of verzekeringsvoorwaarden van uw verzekering veranderen. Dat mogen wij doen als wij u een voorstel doen voor een nieuw contract. Verandert de wet- of regelgeving? En heeft dit direct gevolgen voor uw verzekering? Dan mogen wij voor een bepaalde groep verzekeringen of verzekeringnemers op elk moment en zo vaak als nodig is de maandpremie of verzekeringsvoorwaarden veranderen. Wij wachten dan niet tot het moment waarop wij u een voorstel doen voor een nieuw contract. Dat doen wij bijvoorbeeld als het UWV de WIA-keuring op een ander moment gaat doen. In de laatste twintig jaar is de wet gemiddeld eens in de zeven jaar veranderd. De invoering van de Wet arbeidsmarkt in balans vanaf 2020 was de laatste grote verandering. Veranderen wij de maandpremie of de verzekeringsvoorwaarden? Dan ontvangt u daarover eerst bericht van ons. Hierin leest u wat er is veranderd. En de reden voor de verandering.

De volgende onderdelen van de verzekering veranderen wij nooit:

- Het uitkeringsschema voor arbeidsongeschiktheid dat staat op het eerste verzekeringsbewijs.

- De hoogte en het maximaal aantal uitkeringen voor werkloosheid.

- Het document: ‘Hoe gaan wij om met bestaande aandoeningen?’.

Om u inzicht te geven in welke beroepen wij wel en niet accepteren, hebben wij een beroepentool voor u ontwikkeld. Met deze tool kunt u zien met welke beroepen de Hypotheek Aflos Verzekering wel en niet kan worden afgesloten. Uw klant geeft zelf zijn of haar beroep aan ons door bij het afronden van de aanvraag.